Direkt in Fonds und ETFs investieren

Neues Depot ganz einfach in drei Schritten eröffnen

So schaffen Sie schon heute eine Grundlage für langfristigen Vermögensaufbau und bleiben gleichzeitig beim Altersvorsorgedepot gut informiert.

Mit dem Altersvorsorgedepot reagiert der Gesetzgeber auf die Schwächen der bisherigen privaten Altersvorsorge, die vielfach als komplex, kostenintensiv und wenig kapitalmarktnah gilt. Ziel der Reform ist es, einen verständlicheren Vorsorgeansatz zu schaffen, der langfristigen Vermögensaufbau erleichtert und stärker an den Chancen der Kapitalmärkte ausgerichtet ist – ergänzend zur gesetzlichen und betrieblichen Altersvorsorge.

Das Altersvorsorgedepot steht damit für einen inhaltlichen Neustart: weniger Komplexität, klarere Strukturen und bessere Vergleichbarkeit geförderter Vorsorgelösungen.

Das Altersvorsorgedepot ist als staatlich gefördertes Vorsorgemodell vorgesehen. Geplant ist ein Standarddepot, das sowohl von einem öffentlichen Träger als auch von privaten Anbietern angeboten werden kann und einen einfachen Einstieg ermöglicht. Darüber hinaus sind weitere Altersvorsorgeprodukte mit oder ohne Garantie vorgesehen.

Förderberechtigt sollen neben Arbeitnehmerinnen und Arbeitnehmern auch Selbstständige sein. In der Auszahlungsphase sind neben Renten auch langfristige Auszahlungspläne möglich. Bestehende Riester‑Verträge können weitergeführt werden; ein Wechsel ist freiwillig.

Diese Leitplanken bestimmen, welche Entscheidungen später sinnvoll sein können.

Die Reform ist aus unserer Sicht ein wichtiger Schritt, um private Altersvorsorge in Deutschland zukunftsfähig aufzustellen. Sie stärkt den Kapitalmarktbezug und schafft einen klareren, verständlicheren Rahmen für langfristigen Vermögensaufbau.

Kapitalmarktorientierte Vorsorge bietet langfristige Chancen, ist aber auch mit Schwankungen verbunden und erfordert Transparenz und Orientierung.

Vor diesem Hintergrund bereitet MorgenFund ein eigenes Altersvorsorgedepot vor. Ziel ist es, die neue gesetzliche Architektur in ein klar strukturiertes und verständliches Produkt zu übersetzen. Die konkrete Ausgestaltung richtet sich nach der finalen gesetzlichen Regelung, den aufsichtsrechtlichen Vorgaben und dem Zertifizierungsverfahren.

Wir informieren Sie frühzeitig, wenn konkrete Vorbereitung sinnvoll wird.

„Unsere über 25-jährige Erfahrung in der Altersvorsorge gibt uns eine klare Perspektive darauf, worauf es bei modernen Vorsorgelösungen ankommt: Verständlichkeit, Verlässlichkeit und ein langfristiger Blick auf die Bedürfnisse unserer Kundinnen und Kunden.“

Heike Fürpaß-Peter

Geschäftsführerin

MorgenFund und Franklin Templeton starten gemeinsam ein AV-Depot für die moderne Altersvorsorge. Die Partnerschaft verbindet Investmentexpertise und Plattformlösung für ein skalierbares, zukunftsorientiertes Angebot.

Neuigkeiten rund um Geldanlage, Vermögensaufbau und das Altersvorsorgedepot.

Wir informieren Sie u.a. über den Stand der Reform, wichtige Eckpunkte und den Zeitpunkt, ab dem Vorbereitung sinnvoll wird.

Das Altersvorsorgedepot ist ein geplantes, staatlich gefördertes Vorsorgemodell für die private Altersvorsorge und gilt als möglicher Nachfolger der klassischen Riester-Rente. Es ermöglicht, über viele Jahre kapitalmarktbasiert für den Ruhestand zu sparen – zum Beispiel über ETFs, Fonds oder andere Wertpapierlösungen.

Anlegerinnen und Anleger profitieren dabei nach aktuellem Stand von staatlichen Zuschüssen, steuerlichen Vorteilen und einer flexibleren Produktgestaltung als bei bisherigen Vorsorgemodellen. Das Altersvorsorgedepot ergänzt die gesetzliche Rente sowie die betriebliche Altersvorsorge.

Nach aktuellem Stand sollen Altersvorsorgedepots ab dem 1. Januar 2027 angeboten werden. Voraussetzung ist, dass die gesetzlichen Regelungen, aufsichtsrechtlichen Vorgaben und das Zertifizierungsverfahren final beschlossen und umgesetzt sind.

Der genaue Startzeitpunkt hängt daher von der finalen politischen und regulatorischen Umsetzung ab.

Das Altersvorsorgedepot soll einer breiten Gruppe offenstehen – darunter Arbeitnehmerinnen und Arbeitnehmer sowie perspektivisch auch Selbstständige, sofern die gesetzlichen Voraussetzungen erfüllt sind.

Die genaue Förderberechtigung richtet sich nach den finalen gesetzlichen Vorgaben. Ziel ist es, die private Altersvorsorge für möglichst viele Menschen einfacher und attraktiver zu gestalten.

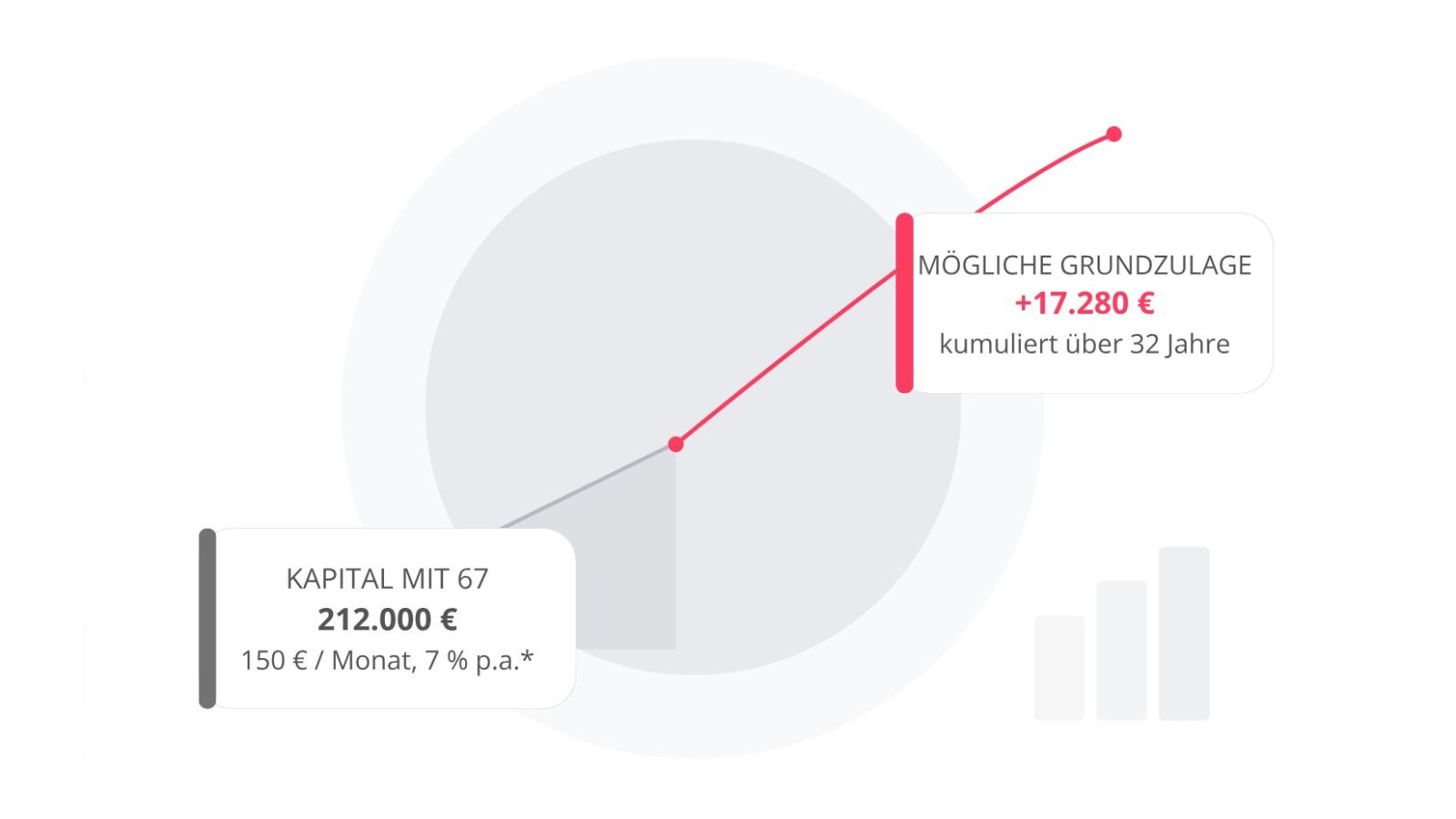

Die staatliche Förderung ergänzt die eigenen Einzahlungen und ist nach aktuellem Stand gestaffelt aufgebaut:

Diese Förderung soll den langfristigen Vermögensaufbau für die Altersvorsorge gezielt unterstützen.

Nach aktuellem Stand bleibt die steuerliche Grundlogik ähnlich wie bei der Riester-Rente:

In der Ansparphase fallen innerhalb des Vertrags keine steuerpflichtigen Kapitalerträge auf Wertsteigerungen und laufende Erträge an. Die Besteuerung erfolgt erst später bei der Auszahlung – also nachgelagert – mit dem dann geltenden persönlichen Steuersatz.

Zusätzlich können Beiträge und staatliche Zulagen weiterhin steuerlich im Rahmen der Einkommensteuer berücksichtigt werden.

Nach aktuellem Stand ist die jährliche Einzahlung in einen Altersvorsorgevertrag auf 6.840 Euro pro Jahr begrenzt.

Für die staatliche Förderung sind bis zu 1.800 Euro Eigenbeitrag pro Jahr relevant – auf diesen Betrag beziehen sich die vorgesehenen Förderstufen von 50 Cent und 25 Cent pro eingezahltem Euro.

Das Altersvorsorgedepot wird häufig als modernes Nachfolgemodell der Riester-Rente betrachtet. Es ist stärker kapitalmarktorientiert, soll die Produktwelt vereinfachen und neben klassischen Garantieprodukten auch Varianten ohne Garantievorgaben ermöglichen.

Bestehende Riester-Verträge können grundsätzlich weitergeführt werden. Ein Wechsel in die neue Produktwelt soll nach aktuellem Stand freiwillig möglich sein.

Da das Altersvorsorgedepot kapitalmarktbasiert aufgebaut ist, können im Zeitverlauf Wertschwankungen auftreten. Je nach Produktgestaltung – zum Beispiel bei ETFs oder Fonds – können Kurse steigen oder fallen.

Die staatliche Förderung kann den Vermögensaufbau unterstützen, ersetzt jedoch keine langfristige Anlagestrategie. Ein langer Anlagehorizont, Diversifikation und eine verständliche Produktstruktur bleiben wichtige Faktoren für die private Altersvorsorge.

Ja, nach aktuellem Stand sollen im Altersvorsorgedepot auch ETF-basierte Lösungen möglich sein. Gerade breit diversifizierte ETFs gelten als häufig genutzter Baustein für den langfristigen Vermögensaufbau.

Das Ziel der Reform ist es, kapitalmarktorientierte Altersvorsorge stärker zu fördern und moderne, verständliche Vorsorgeprodukte zugänglicher zu machen.

Ja. MorgenFund wird ein eigenes Altersvorsorgedepot anbieten.

Umfang, Ausgestaltung und Startzeitpunkt hängen von den finalen gesetzlichen Regeln und dem Zertifizierungsverfahren ab.

Über die nächsten Schritte informieren wir zeitnah.

*Hinweise & Haftungsausschluss

Alle Beispielrechnungen verwenden vereinfachte Annahmen: angenommene Rendite von 7 % p.a. (historischer Durchschnitt breit gestreuter Aktienindizes — siehe z. B. MSCI-World-Renditedreieck des Deutschen Aktieninstituts — keine Prognose), keine Inflation, keine Produktkosten, keine Steuern auf Erträge. Tatsächliche Ergebnisse können erheblich abweichen — auch ins Negative. Kapitalanlagen bergen Risiken, einschließlich des möglichen Verlusts des eingesetzten Kapitals. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft. Angaben zum Altersvorsorgedepot basieren auf dem Altersvorsorgereformgesetz (beschlossen 27.03.2026). Keine Anlage-, Steuer- oder Rechtsberatung.

So schaffen Sie schon heute eine Grundlage für langfristigen Vermögensaufbau und bleiben gleichzeitig beim Altersvorsorgedepot gut informiert.